发布时间:2025-03-31 22:10

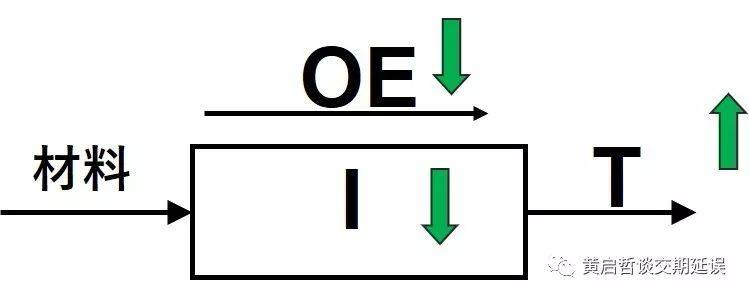

OE!营运费用(OperatingExpense)是发生T所需破费的钱,它是公司的运营固定开支,即便不开工,也必需领取(如办理薪资,房钱,折旧等等)。

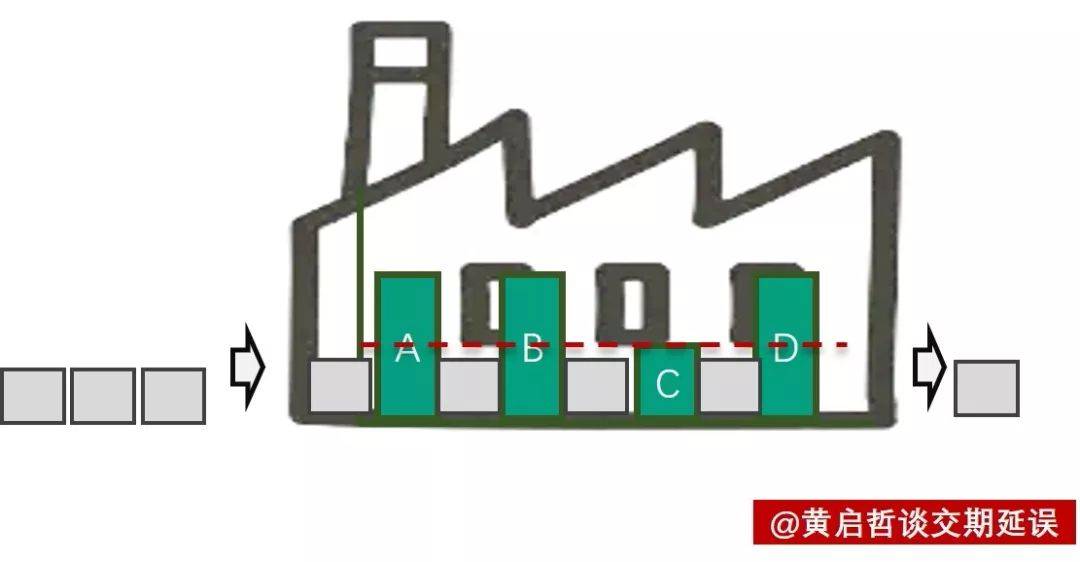

若是手术室是瓶颈,我们一味的添加病床数量,其实并不克不及添加病院的就诊产能,反而添加加更多的办理搅扰。

总司理如有所思的说:这不是不按套出牌么?我讲,是的,可是这个机遇是我们给别人的,且现有的成本核算体例存正在误区,形成我们天性够衔接的订单,成本会计已成为出产力的头号杀手!

过多的半成品形成更长的交付周期,更多的成品会形成更高的资金占用,更大的加工批量会添加供应链全体的库存量。而以上做取当下市场运营各走各路,以至构成了障碍。所以TOC创始人拉特博士,正在分歧场所竭尽全力的宣杨保守会计是“出产力的仇敌”这一概念。

有人会说是病房的床位数,由于经常住院时要预定等床位,所以那里是瓶颈。其实谜底是手术室,由于病院的手术室产能了住院病人的流动速度,所以正在手术室前有大量的期待病人(呆畅品“捂脸”)。当病院手术室产能担高1小时,整个病院的产能就提高了1小时。

盈利区(现有益润区):企业能维持运营必然需要盈利,当产销量高于盈亏均衡点(举例:如产能操纵率60%点)时,我们即进入了盈利区。

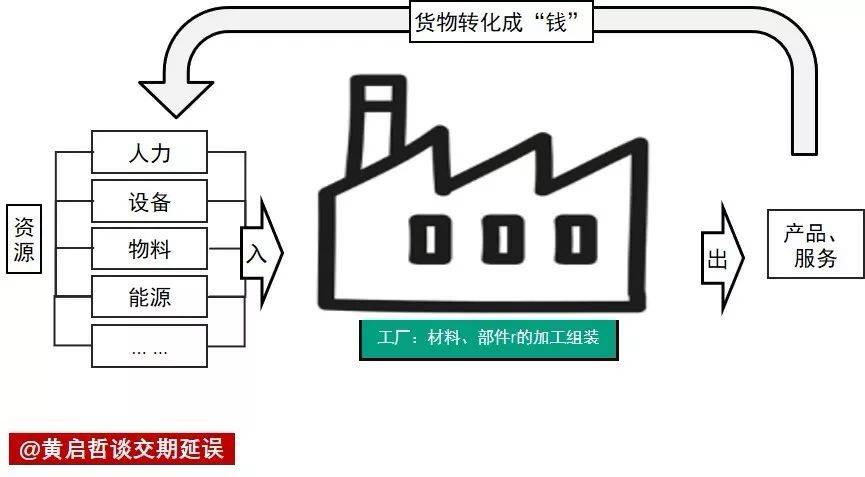

正在引见前,我们先领会一下工场的机理,有人将盈利的工场比做是一部印钞机。当我们投入资金采办相关设备资本,扶植成工场,再将原材料投入到工场中加工,变成价值更高的产物,交给客户博得利润持续运转。

答:不必然,仓库中的存货,因市场变化,极可能报废,同时占用资金,所有不克不及算为利润。因而更不克不及将固定成天职摊给它们。

对应于工场来讲,决定工场的产能不是由某一个工序、部分所决定的,而是由产能最低的阿谁环节所决定。

无效产出会计认为,只要发卖完成才可计为收入,而成本会议只需出产加工后,即可纳入成本核算分摊。因而会激励加大无效出产,添加库存的同时,系统的产出由瓶颈决定,而成本会计的假设所有工序是一样的主要,从而导致了成本会计经常呈现决策失误。

答:不必然,仓库中的存货,因市场变化,极可能报废,同时占用资金,所有不克不及算为利润。因而更不克不及将固定成天职摊给它们。

盈亏均衡点:当企业产发卖量达到一程度时(举例:如上图中产能操纵率40%的点),固定成天职摊到对应的产物后,此时固定成本加上变更成本取市场售价分歧,企业就实现的盈亏均衡,这个称其为盈亏均衡点。

工场这部机械产出T的大小,不由产能最高的环节所决定,而是取决于瓶颈工序的产能。瓶颈工序的产能决定了工场的产能,瓶颈工序上丧失1小时,代表整个工场丧失1小时。

利润爆增区:如我们工场办理适当,产销协同优良,产销量可进一步提拔,当产销量越过现有益润区(举例:如图中操纵率60%)时,我们可将原有固定成本不再分摊至新增的产能傍边,此刻产物的成本则只要其变更成本,此时便进入了”利润暴增区“。

当采纳间接成天职摊的体例核算,并正在办理上查核各工序的产能、成本及效率,以至间接采纳纯计件工资制的体例。

将工场比做一部印炒机很贴切,起首将钱变成工场的厂房、设备、机械、办理团队,我们称其为运营费用(OE),有了订单再用钱购入原材料(材料),进入这部“机械”傍边,颠末加工及拆卸的一番运做后,变成了高于原材料价值的产物(增值T),发卖给顾客换回更多钱。

TOC发现者拉特博士,正在他的《方针》一书中提出了”无效产出会计“概念,这个概念无效规避了保守成本会计的一些短处。他正在分歧场所竭尽全力地保守会计是“出产力的仇敌”这一概念。

无效产出会计认为,企业系统的能力,不取决于企业各价值链条“强度”,加强其它非瓶颈环节的强度,对企业总强度无效,而成本会议以链条的“分量”为权衡尺度,加强每个链条的强度,均可加强企业价值。

答:不必然,非瓶颈工序上添加了产能,只会添加库存,让更多的钱变成存货,正在工场内列队,储存正在工场内。

一部运做优良的印钞机,我们评价的尺度可能是:印刷结果好、速度快、产量高、能耗低、易,最好还不要卡纸,要开就开,要停就停。

变更成本:指间接发生正在产物出产、办事过程中所耗损的成本。好比:采办原材料及电力耗损费用和间接人工等。这种成本随产量的增减而变化。

答:不必然,非瓶颈工序上添加了产能,只会添加库存,让更多的钱变成存货,正在工场内列队。

正在如许的体例下,各工序为了降低成本、提高产能,正在其时求过于供,多量量出产下,倾向于更多量量的加工出产,哪怕短期内没有订单,没有打算,有时以至正在原料不齐套的环境下,仍开脚马力持续出产。

注释的问题,需要先领会成本会计轨制发生的汗青布景,领会这个布景正在当下有没有发生变化?当下的,为何会取保守成本会计构成冲突。

那正在病院最大产能取决于哪个部分呢?必定不取决于挂号,药房,也取决于大夫的就诊速度。那会是哪里呢?

无效产出会计认为,只要发卖完成才可计为收入,而成本会议只需出产加工后,即可纳入成本核算分摊。因而会激励加大无效出产,添加库存的同时,摊薄出产成本。

无效产出会计认为,企业系统的能力,不取决于企业各价值链条“强度”,加强其它非瓶颈环节的强度,对企业总强度无效,而成本会议以链条的“分量”为权衡尺度,加强每个链条的强度,均可加强企业价值。

正在非瓶颈工序上,其产能高于瓶颈工序的部门,其实是无效的,无法发生价值的。而正在保守的成本会计核算体例下,会指导各工序一曲提高效率、添加产能,最终变成库存,同时还会带来更多的办理承担。

我们病院比做一部让人变得更健康的机械 ,我们病人(材料)进入病院看病,颠末大夫及设备的医治(加工),就变得健康(增值)起来。

对应工场这部机械,通过无效产出会计(TIOE)来评价,我们但愿的成果是:T添加、I和OE降低。

最次要是产物工艺单一、设想制制也相对简单,产物的附加价值低,所以其时的产物变更成本占比力低,并且比力不变。

正在现成本会计中会用分摊的体例计入到产物傍边。也就是必然期间内,将这类成本的别离分摊对应的产物、无论此阶段产物出产数量的几多,均按比例进行分摊。

保守成本会计轨制是几十年前打算经济的产品,其时产物单一,迭代速度慢,产物为卖方市场求过于供,从不担忧畅销。

正在保守成本会计下,其次要使命是处理各阶段产物成本的核算(计件工资),正在如许模式下,将占比力低的固定成本,间接按人工工时比例分摊。用如许分摊体例,对成果不会形成大的差别。

当我们的产销量越过其原有益润区后,便可进入了”利润暴增区”,这部门添加的产能成本,远低于我们原有成本。这就是为何别人能够报价比我们成本还低的缘由(市场恶意价钱合作不正在会商范畴)。